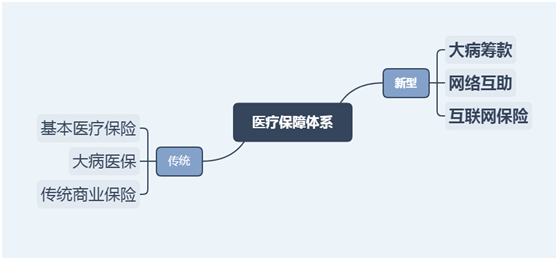

保障领域的“新三大护法”崛起,水滴公司已深度布局

8月22日,国家统计局发布的《人口总量平稳增长 人口素质显著提升——新中国成立70周年经济社会发展成就系列报告之二十》报告中显示,中国开始步入老龄化社会。人口老龄化的加速,是进入新时代人口发展面临的重要风险和挑战。

随着我国进入老龄化社会,社保基金压力加大,陆续出现了大病筹款、网络互助、互联网保险等新型保障方式,增厚了整个社保体系,让更多人免受“大病重病”带来的经济压力的困扰。

也因此,上述新的保障方式,被外界形象地称为大病重病的新“三大护法”。

新“三大护法”和基本医疗保险、商业医疗保险等传统保障方式一起,共同构成了我国的医疗保障体系,减缓了社保基金的压力,同时也成为各大资本和互联网巨头的热点关注领域。

以中国互联网健康保险保障平台水滴公司为例,早在2016年就开始深度布局新“三大护法”领域:2016年5月上线水滴互助,2016年7月上线水滴筹,2017年5月上线水滴保(后升级为水滴保险商城)。

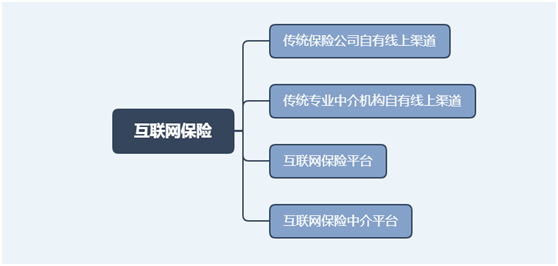

互联网保险

互联网保险本质上也是商业保险,只是通过互联网渠道进行售卖。

但互联网保险具备一些独特优势,比如参保人员可自主选择产品,互联网保险产品成本低、费用少,服务更便捷、理赔更轻松,互联网更利于拓展保险覆盖人群等等。这些优势加速推进了保险行业的发展,所以有必要把互联网保险单独列出来。

互联网保险又分为四大类。

第一类是,以中国平安、中国人寿、中国人保、中国太保、新华保险等为代表的传统保险公司建立的自有线上渠道,如官网、APP、微信等等。

第二类是,以泛华、大童、明亚、江泰等为代表的传统专业中介机构建立的自有线上渠道,如官网、APP、微信等等。

第三类是,以众安、泰安、安心、易安为代表的互联网保险公司。

第四类是,以蚂蚁保险、水滴保险商城、微保等为代表的互联网保险中介平台。

互联网保险涵盖了全部险种,其中,能够保障大病重病人群的,主要是互联网健康险。

水滴保险商城属于互联网保险中介平台,主打健康险。通过建立起健康险场景,水滴保险商城将参保人员的覆盖范围从一二线城市延伸到三线及以下城市及乡镇农村地区“下沉市场”,让更多的人群有机会了解并购买商业医疗保险。

据最新数据显示,水滴保险商城有67%的保民来自于“下沉市场”,而在此之前,传统保险公司很难触达到下沉市场的人群。

1997年到2018年,我国网民数量从62万增长至8.29亿,互联网普及率从0.03%增长至59.6%。随着互联网的普及,越来越多的人通过互联网这种更便捷的方式了解和购买保险,互联网保民的渗透率(互联网保民数量占整体保民数量的比例)逐渐增加。

网络互助

我国医疗保障体系逐渐完善的过程,就是医疗保障覆盖更多人群的过程。

在基本医疗保险和商业医疗保险之间,依然存在一个巨大的空白:那些经济实力不足,无法负担商业保险保费的人,一旦得了大病重病,还是难免会沦为“夹心层”,陷入没有医疗保障的困境。

2014年网络互助的出现,填补了这个空白,让“夹心层”人群也得到了医疗保障。

网络互助以“低门槛、高保障”著称,会员只要加入网络互助计划,每月只需分摊十几元甚至更少的金额,就可以获得30万甚至更高数额的医疗保障,很适合负担不起商业保险保费的“夹心层”人群。

加入方式自由、占用资金少、退出机制灵活等优势,为网络互助赢得了越来越多人的认可。而且网络互助本质上并非保险产品,那些心理上排斥保险的人群,更容易接受并且尝试网络互助这种形式。

网络互助行业快速发展,在高峰期平台数量多达300个。如今,经过5年多的发展,随着阿里、京东、美团、滴滴等互联网巨头陆续涌入,行业保障人群已超2亿。

目前,网络互助行业基本形成“双雄格局”:水滴互助和相互宝并立领跑,点滴互助、宁互宝、360互助、美团互助等互联网巨头建立的平台和E互助、壁虎互助、夸克联盟、康爱公社等老平台各有千秋。

其中,相互宝和水滴互助的会员数都已经超过8000万,水滴互助已经帮助6211多个家庭划拨8.5亿多互助金,相互宝帮助家庭数量和划拨互助金数额虽然还不高,但也在快速增长中。

社科院保险与经济发展研究中心主任郭金龙非常认可网络互助,他在8月28日水滴互助“病友互助计划”发布会上表示,网络互助的出现,为中低收入阶层人群提供了更多的保障,尤其对低收入阶层非常有意义。

在接受《经济日报》采访时,郭金龙还说到,“网络互助平台或能成为基本医疗保障体系和商业保险体系之外第三种保障形式。”

但是,由于网络互助行业整体还比较年轻,尚不能覆盖所有的夹心层人群。比如目前只有水滴互助推出的“病友互助计划”,可以保障轻疾带病人群(覆盖60种轻疾慢病),其他平台的网络互助计划只面向健康人群。而在60种轻疾慢病之外的患病人群,以及65岁以上的人群等,尚未能被覆盖。

大病筹款

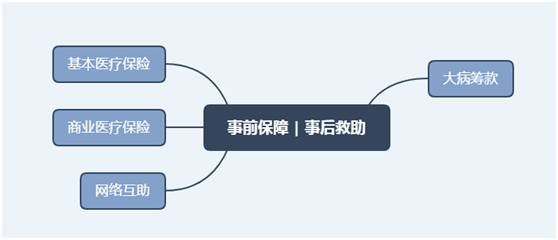

无论是基本医疗保险、商业医疗保险,还是网络互助,都属于事前保障。

事前保障的“事前”一词,意味着,如果没有在得病前购买保险或者加入网络互助计划,就无法得到保障。而且,即便购买了保险或者加入了网络互助计划,如果还没有度过“生效期”或“等待期”,也无法得到保障。

比如基本医疗保险,缴费的次月起才可以享受普通门诊报销,连续缴费满6个月才可以享受住院报销。

再如商业医疗保险,意外医疗次日起,住院医疗90天或30天后,重大疾病90天或180天或一年后,保险公司才开始承担保险责任。

又如网络互助计划,会员一般需要经过180天的等待期,才能在患病后获得互助金。

在“大病筹款”出现之前,那些未过“生效期”“等待期”、或者没有事前保障的人群,一旦得了大病重病,卖房卖车、求助亲友成为他们为数不多的自救方式。

“大病筹款”的诞生,为没有事前保障的人群提供了崭新的“事后救助”方式。筹款人可以从全网络的爱心力量获得医疗费用的援助。

公益捐助也属于“事后救助”,但只有公益组织、慈善组织才有资格发起。相比之下,每一个个体都有资格发起“大病筹款”,操作更简单、形式更灵活、到款速度更快。

在国内领先的个人大病求助互联网服务平台水滴筹的倡导下,“大病筹款”已经实现了0手续费,这对于经济上已经陷入穷途末路的筹款人非常重要,避免了让手续费成为压倒筹款人的最后一根稻草。

目前,当然,大病筹款并非契约,最终能筹到多少钱并不确定。而且大病筹款作为“事后救助”的新途径,只适合作为经济困难时的应急之举,并不适合作为常规的医疗保障方式。尤其是经济能力尚可之人,还是应该以事前保障为主。

大病筹款平台在缓解大病重病患者经济压力方面,起到了积极的社会作用。目前,大病筹款平台除了水滴筹,还有轻松筹、无忧筹、爱心筹等等。

其中,水滴筹的影响力最大,截至2019年6月底,已成功为经济困难的大病患者免费筹得200亿元的医疗救助款,超过2.5亿爱心人士支持了平台的救助项目,共产生6.5亿人次的爱心赠与行为。

作为典型扶贫案例,水滴筹入选了《决胜2020脱贫攻坚学习笔记》,该笔记是针对全国一线扶贫干部的学习笔记,由国务院扶贫办牵头征集扶贫案例素材,中国出版集团研究出版社出版。

轻松筹作为成立时间较早的大病众筹平台,虽然近些年发展速度过慢,但相对无忧筹、爱心筹等平台,在品牌知名度和规模上仍然保持着绝对优势。

基本医疗保险、大病医保、商业医疗保险、互联网保险、网络互助、大病筹款,共同构成了中国社会保障体系的全景图,积极呵护着国人的健康。水滴公司作为深度布局新“三大护法”的引领者,正在努力在这张全景图中留下浓墨重彩的一笔。

版权作品,未经环球网 huanqiu.com 书面授权,严禁转载,违者将被追究法律责任。