喜临门关联收购被质疑利益输送,遭律师实名举报

曾被市场誉为“床垫第一股”的喜临门(603008.SH)自今年以来却是流年不利,2018年财报中因计提大额商誉减值,导致上市公司出现4.24亿元巨额亏损,并因此收到上交所的问询函。

根据公开信息显示,喜临门在2012年7月正式登陆上交所,公司旗下有“喜临门”、“法诗曼”和“SLEEMON”等品牌。在上市前一年净利润还同比大增增长33.37%的基础上,喜临门上市当年也即2012年度的业绩增速却只有7.61%;2014年受原材料价格波动等因素影响,净利润更是同比大幅下滑了24.57%。

恰逢当时影视行业并购风生水起的市场环境,喜临门宣布以7.2亿元现金为对价,收购浙江绿城文化传媒有限公司(后更名为晟喜华视)100%股权,并由此形成6.34亿元的商誉账面余额。不想这却成为喜临门2018年度业绩大幅亏损的“导火索”。

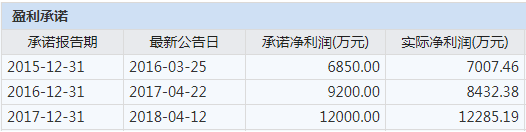

根据上市公司公开信息披露显示,晟喜华视自被收购后的3个年度中,有两个年度达成了当初收购时的承诺净利润,仅有2016年略低于承诺净利润,但差额并不大、仅在数百万元;但是在刚刚过了盈利承诺期的2018财年,晟喜华视却爆出了6051.81万元的亏损,盈利能力较预计水平显著下滑,为此喜临门针对收购晟喜华视股权所形成的商誉,计提2.89亿元资产减值,并成为上市公司当年度亏损的主因之一。

(数据来源:WIND资讯)

刚过业绩承诺期,晟喜华视的盈利能力就大幅“变脸”,这也引来了投资者的质疑声。近日,严义明律师就此事项向中国证监会实名举报,举报喜临门在收购晟喜华视股权过程中涉嫌潜在利益输送、财务造假、掏空上市公司。

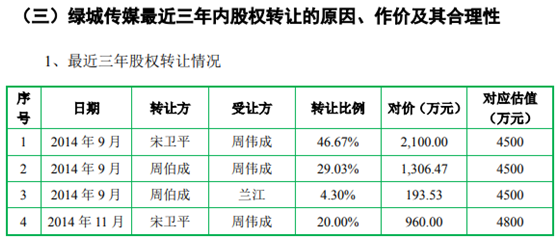

严义明律师在举报信中指出,晟喜华视大股东宋卫平分别在2014年9月和11月两次向周伟成转让了共计66.67%的股权,转让价款合计为3060万元,对应晟喜华视整体估值仅为4589.77万元;喜临门随后于2015年2月发布收购预案,披露将以7.2亿的价格收购晟喜华视全部股权,收购定价较数月前宋卫平受让晟喜华视66.67%股权对应整体估值,溢价了6.7亿元以上,增值幅度高达15倍以上。

(喜临门2015年4月21日发布《重大资产购买报告书(草案)》第72页)

对此,新临门也在收购报告书中解释到:“上述股权转让系发生在宋卫平、周伯成与周伟成、兰江之间,宋卫平系周伟 成多年好友,周伯成系周伟成同胞兄长,交易双方之间关系密切。在该两次股权转让中,宋卫平、周伯成无需对周伟成、兰江进行业绩承诺并承担业绩对赌责任。”

同时收购报告书还提到前述股权转让的定价基础是“交易双方在适当投资 回报的基础上,按照绿城传媒账面净资产的三倍(截至2013年12月31日,绿城传媒未审账面净资产为1534.32万元),以友好协商方式确定了转让价格,未对绿城传媒总体价值进行系统评估。”

严义明律师在举报信中还特别提到,近日来自高校研究人员、金融机构负责人、财税及法律专家等共50多人,在针对多起上市公司操纵巨额商誉确认和减值、损害中小投资者权益的恶性事件而召开的研讨会上表示:“上市公司商誉减值成为证券市场的雷区,引发市场动荡,成为资本市场健康发展的重大隐患”。

会后,与会专家还联合署名发布报告,介绍了喜临门收购绿城传媒的有关情况,一并例举了同样基于投资影视传媒公司,导致巨额商誉减值的华录百纳(300291.SZ)和骅威文化(002502.SZ)。对此,专家组作出结论:“喜临门等3家上市公司的行为掏空了上市公司,存在潜在利益输送、财务造假嫌疑以及重大税收风险。这种势头如果不能有效地遏制,其示范效应将带来极大的危害。”

(举报人、知名证券律师严义明)

记者还注意到,根据WIND数据显示,喜临门在今年10月14日将有一笔定向增发机构配售限售股份解禁,解禁数量为6785.78万股,占公司总股本的比例为17.19%。这宗即将解禁的限售股,即源自于2015年度为收购晟喜华视筹集资金时的定向增发股份,当时的增发价格高达13.85元;以喜临门目前的二级市场价格计算,上述解禁限售股股东亏损幅度达23.8%。

版权作品,未经环球网 huanqiu.com 书面授权,严禁转载,违者将被追究法律责任。