红塔证券经营模式“瘸腿”,过度依赖于自营投资

【环球网 记者 陈超 田刚】红塔证券股份有限公司的前身是云南省的3家信托公司,从该公司成立的渊源,与云南省的地方金融密切相关。

2018年下半年,云南省房地产开发经营(集团)有限公司(称云房集团)持股51%的子公司京鹏地产,出现对重庆国际信托股份有限公司3亿元债务到期未偿付的情况;与此同时,由于云房集团自2017年11月将京鹏地产纳入其合并报表范围,触发了其早前一笔“17省房债”的交叉违约保护条款,这在当时给云房集团带来了沉重的资金压力。

红塔证券恰恰是“17省房债”的受托管理人。

对此,红塔证券曾发布《关于云房集团重大事项临时受托管理事务报告》,指出“目前,京鹏地产在建项目南悦城、幸福远洋项目已复工,并已启动相关销售工作,通过销售回款获得部分债务资金来源。此外,京鹏地产与重庆信托就该借款的展期方案也已进行多次商谈,并已达成初步意向意见,目前正在办理展期相关手续。”

然而,此次债券违约条款危机并未结束。据公开信息显示,京鹏地产在2019年1月已有17次被昆明市官渡区人民法院列入失信执行人名单、5次被法院强制执行,原因是有履行能力而拒不履行生效法律文书确定义务,目前已是最高人民法院公示的失信人。这令人担忧,云房集团的债权交叉违约保护条款危机,是否仍然在持续发酵过程中?作为债券受托管理人的红塔证券,又将面临多少挑战?

此外,红塔证券自身的经营数据也存在很多看点。

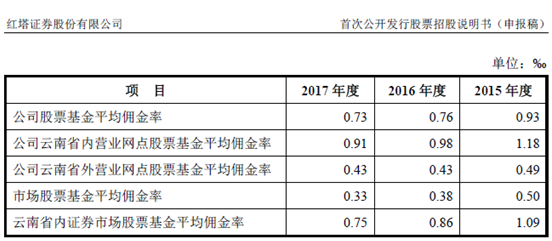

根据招股书显示,红塔证券的股票基金平均佣金率,显著超过了市场股票基金平均佣金率,甚至达到了同行业平均佣金率的2倍以上;同时,公司在云南省内营业网点的股票基金平均佣金率,也显著超过了云南省内股票基金平均佣金率。

伴随着近年来券商经纪类业务市场竞争加剧,特别是互联网证券的快速发展,各大券商纷纷下调佣金率,甚至一度被市场称为“佣金价格战”。在这样的市场环境下,红塔证券明显超过行业平均水平的佣金率,是否能够持续?未来是否存在佣金率大幅下调,进而损害公司盈利能力的风险?这都是值得投资者警惕的。

不仅如此,根据招股书显示,红塔证券的各类型业务收入、毛利分布差异化极大,其中投资银行业务在2018年前三季度的毛利为-1016.17万元。同时,2018年前三季度最主要的毛利来源是证券投资业务,高达1.99亿元,占同期全部毛利总额的比重达6成以上。

但是,自营投资类业务属于受市场波动影响极大的业务类型,这也预示着红塔证券未来的盈利能力波动性会很大。同时过度依赖于自营投资类业务收益,也使红塔证券作为一家券商类进行机构,经营模式中存在“瘸腿”的问题。

此外,红塔证券的董事、总裁为李素明先生,同时还担任了董事会秘书职务,可谓是身兼数职;不仅如此,红塔证券并未由董事长作为法定代表人,而由总裁、董事会秘书担任法定代表人,这也是很罕见的现象。

另据《天眼查》显示,红塔证券的董事长李剑波先生,在2005年6月至2018年1月期间,担任“红塔辽宁烟草有限责任公司”的董事,对此招股书中并未作出信息披露。

版权作品,未经环球网 huanqiu.com 书面授权,严禁转载,违者将被追究法律责任。