税务师涉税服务相关法律各章节的重要性分析

2020-04-03 11:37

环球网

考试想要得高分,就一定要会学习。重难点内容重点学,非重点内容适当学。涉税服务相关法律素有“小法考”之称,内容涉及行政法、民商法、刑法、诉讼法等,考察面广、需要记忆的内容多。那么哪些章节是考试的重难点呢?中华会计网校的李素贞老师这样说...

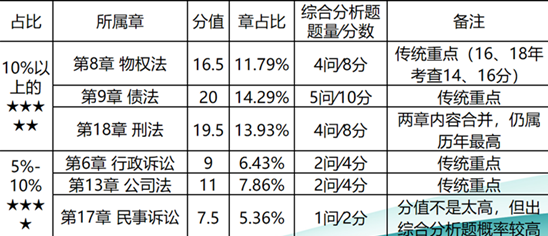

按照章节的重要性来看,物权法、债权法和刑法是第一梯队内容,考试分值占10%以上;行政诉讼、公司法及民事诉讼位于第二梯队,属于传统重点内容。

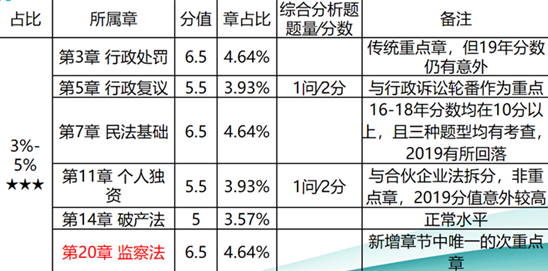

第三梯队包括行政处罚、行政复议、民法基础、个人独资、破产法及监察法,2019年的税务师考试中均有所涉及。

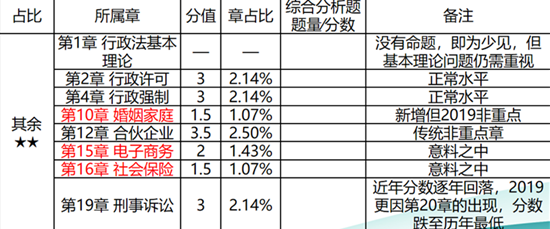

除了以上提到的章节,剩下的均属于第四梯队内容。中华会计网校提醒大家:第四梯队章节虽在考试中占得分值不高,但也需要熟悉掌握。以第1章行政法基本理论为例,2019年虽没有命题,但它是学好后面章节的前提。基础扎实,强化拔高才更容易。

根据2019年考试情况来看,涉税服务相关法律考试特点有二:

第一、重者恒重

★★★★以上的重点章节均是传统重点,★★★以上除了第11章个人独资企业法之外,其余章节的重要性程度都在情理之中。

第二、新增章节除了《监察法》考察分值占比较高之外,其余三章的分值只占1.07%-1.43%左右,且题型均为单选、多选。既在情理之中(未考综合分析题),又在意料之外(打破了“青睐”新知识点的传统)。

中华会计网校李素贞老师对比2019年、2018年的正式考试题与考试大纲后发现,两者匹配度非常高。这就意味着想要顺利通过税务师考试并取得高分,就一定要跟着考试大纲的要求走。

2020年税务师考试大纲还未发布,中华会计网校会关注相关信息并及时反馈给考生。现阶段大家可先参考往年的考试大纲进行初步学习。

责编:吴婷

版权作品,未经环球网 huanqiu.com 书面授权,严禁转载,违者将被追究法律责任。